Når du skal lagre gjenstander på minilager, enten det er i forbindelse med flytting, oppussing eller en lengre reise, er det viktig å ha riktig forsikring. Leietakers obligatoriske forsikring sikrer at dine eiendeler er beskyttet mot skader, tap eller tyveri, og gir deg trygghet mens gjenstandene dine er lagret utenfor hjemmet ditt.

Det kan se ut som at enkelte minilagre tilbyr forsikring direkte som dekker leietakers gjenstander men ikke ansvar. Samtidig har leietaker ansvar utover egne gjenstander.

Vårt minilager tilbyr ikke egen leietakerforsikring da vi mener det er mest kostnadseffektivt at kunden selv velger forsikringsselskap og type forsikring som passer kundens individuelle behov.

For å illustrere leietakers obligatoriske forsikring kan man se på bilforsikring: «Vanlig bilforsikring (kasko) dekker skader på egen bil, mens ansvarsforsikring dekker skader på andre.» «Forsikringsselskapene bryr seg om hvilken by/sted bilen din sover om natten.»

Under er leietakers obligatoriske forsikring drøftet og et sett med konkrete forsikringsvilkår er gjennomgått og vedlagt som PDF.

Da forsikringsvilkår endres over tid, er individuelle, mange forsikringsselskap tilbyr forskjellige typer forsikring, tas forbehold om informasjon under er korrekt. Leietaker er selv ansvarlig for å sette seg inn i vilkår rundt egen obligatoriske forsikring.

Hvorfor er leietakerforsikring avgjørende?

Når du lagrer gjenstander på minilager, enten det er på grunn av flytting, oppussing eller andre behov, overlater du eiendelene dine til et eksternt miljø som du ikke har full kontroll over. Det finnes alltid en risiko for uforutsette hendelser. Brann, vannskader, innbrudd eller naturkatastrofer og annet kan oppstå når som helst – og uten riktig forsikring kan konsekvensene bli økonomisk belastende.

Leietakerforsikring er din garanti for at dine eiendeler er beskyttet. Noen opplever at de feilaktig antar at minilageret eller flyttebyrået har ansvar for innholdet som oppbevares eller flyttes. Minilageret tilbyr en fysisk plass, mens alt som befinner seg i lageret, og de leietaker slipper inn og deres handlinger, er leietakers ansvar.

I tillegg er det viktig å merke seg at din eksisterende innboforsikring ikke nødvendigvis dekker alle typer eiendeler eller alle typer hendelser som kan oppstå.

Hva dekkes av en leietakerforsikring for lagring av gjenstander i minilager

Dekningen varierer mellom forsikringsselskaper, men typiske områder som omfattes i en leietakerforsikring kan inkludere:

• Brannskader på leietakers eiendeler.

• Tyveri.

• Vannskader.

• Naturfenomener.

• Transportrelaterte skader.

Hva inngår vanligvis ikke i en leietakerforsikring?

Selv om leietakerforsikring gir omfattende beskyttelse, finnes det alltid unntak. Dette er noen eksempler på hva som ofte ikke dekkes:

• Skader på grunn av feil pakking eller lagring: Dersom eiendelene dine er lagret på en uforsvarlig måte – for eksempel uten tilstrekkelig emballasje eller stablet på en risikabel måte – kan forsikringen avslå erstatningskrav.

• Skadedyr og mugg: Skader forårsaket av gnagere, insekter, mugg eller fuktighet er mange ganger ikke dekket.

• Normalt verdifall: Ting som naturlig eldes, slites eller mister verdi over tid, erstattes vanligvis ikke.

• Hendelser utenfor avtalen: Noen typer naturkatastrofer, som jordskjelv eller flom, kan være ekskludert, avhengig av avtalen.

• Krig og terror: Skader forårsaket av krig, opprør eller terrorhendelser er vanligvis ikke dekket av standard lagerforsikringer.

• Ekstraordinære gjenstander: Særlig verdifulle eller skjøre eiendeler, som kunstverk, smykker eller antikviteter, krever ofte en tilleggsforsikring.

Hvorfor er det viktig å kjenne til begrensningene?

Det er avgjørende å forstå både dekningen og unntakene i en lagerforsikring for å unngå misforståelser hvis noe uventet skulle skje. Før du tegner en forsikring, bør du nøye gjennomgå vilkårene og eventuelt stille spørsmål til forsikringsselskapet for å avklare hva som gjelder. På denne måten kan du være trygg på at eiendelene dine er beskyttet på den måten du forventer.

For å maksimere sikkerheten bør du også ta ansvar for hvordan møblene og eiendelene lagres. Bruk riktig eksempelvis emballasje.

Slik skaffer du forsikringen

Først og fremst bør du starte med å kontakte forsikringsselskapet du allerede har innboforsikring hos. Mange innboforsikringer kan utvides til å dekke lagrede eiendeler, men det er ikke alltid dette skjer automatisk. Derfor er det avgjørende å avklare om eiendelene dine er beskyttet mens de oppbevares på et lager, og hvilke begrensninger som eventuelt gjelder. Noen forsikringsselskaper tilbyr spesifikke tillegg for mellomlagring, mens andre kanskje ikke gir noen dekning i det hele tatt, noe som gjør det nødvendig å se etter en separat lagerforsikring.

Det neste steget er å kartlegge hva slags forsikring du faktisk trenger. Dette innebærer å vurdere verdien av de gjenstandene du planlegger å lagre. Å ha en nøyaktig oversikt over verdien av møbler, elektronikk eller andre eiendeler som oppbevares, vil hjelpe deg med å velge en forsikring som gir riktig nivå av dekning. Samtidig bør du tenke over hva slags risikoer som er mest relevante for lageret du har valgt – for eksempel brann, vannskader eller tyveri – slik at forsikringen kan tilpasses behovene dine.

Når du har fått en oversikt over ulike forsikringsmuligheter, er det viktig å sammenligne vilkår og priser fra flere leverandører. Forsikringer kan variere betydelig når det gjelder hva de dekker, inkludert eventuelle unntak som skader fra skadedyr eller feil lagring. Sørg for å velge en forsikring som dekker de mest sannsynlige scenarioene og samtidig gir god beskyttelse for verdiene dine.

Når du har funnet den rette forsikringen, er det bare å tegne avtalen. Sørg for å lese gjennom vilkårene nøye før du signerer, og dobbeltsjekk at dekningen samsvarer med dine behov. Etter at forsikringen er aktivert, bør du oppbevare en kopi av avtalen lett tilgjengelig, slik at du raskt kan finne den dersom du skulle få behov for å bruke forsikringen. Ved å følge disse trinnene kan du trygt lagre eiendelene dine, vel vitende om at de er godt beskyttet.

Eksempler fra forskjellige forsikringsselskaper som tilbyr forsikring i Norge

Dette er tilbud som endres over tid så informasjonen gir kun en innledende oversikt.

Dine Penger hadde en informativ artikkel høsten 2024 generelt om innboforsikring.

Tema som kan være aktuelle innenfor innboforsikring ved lagring på minilager:

• Hvem gjelder forsikringen for

• Hvor gjelder forsikringen. Eksternt lager. Lagringsforsikring. Folkeregistrert adresse.

• Flyttelass. Transport, Inn/-utbæring. Lagring i kjøretøyet.

• Løsøre.

• Ansvar.

• Rettshjelp.

• Skadedyr. Definisjon skadedyr. Fysisk skade. Dekning utenfor bolig.

• Sopp, råte, type insekter (skjeggkre, veggedyr, kakerlakker, maur, borebille, husbukk, larve, veps, edderkopp, møll, bier, sølvkre, mygg, geithams, lopper, med flere) Fysisk skade.

• Fysisk tap.

• Hva dekkes ikke. Grov uaktsomhet. Mistet. Kosmetiske skader.

Erstatning mindre enn egenandel.

Annet:

• Egenandeler.

• Dekning i kroner

Forskjellige medlemsorganisasjoner har utarbeidet egne avtaler med forsikringsselskap som gir rabatt til egne medlemmer. Eksempler her er LO (med >20 forbund), Obos, diverse fagforeninger, diverse medlemsorganisasjoner.

Forskjellige forsikringsselskap har forskjellige forsikringer (per november 2025):

• Gjensidige: Innbo pluss, Innbo

• Fremtind forsikring : Topp/LOfavør, Standard.

• Tryg forsikring: Innboforsikring Ekstra, Innboforsikring.

• IF forsikring: Super, Utvidet, Basis.

• Storebrand forsikring: Super, Standard.

• Med flere

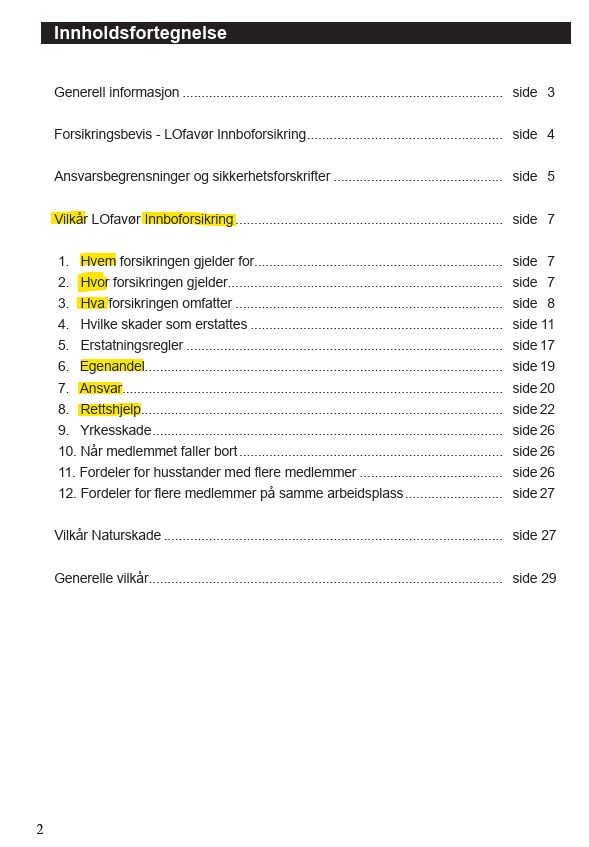

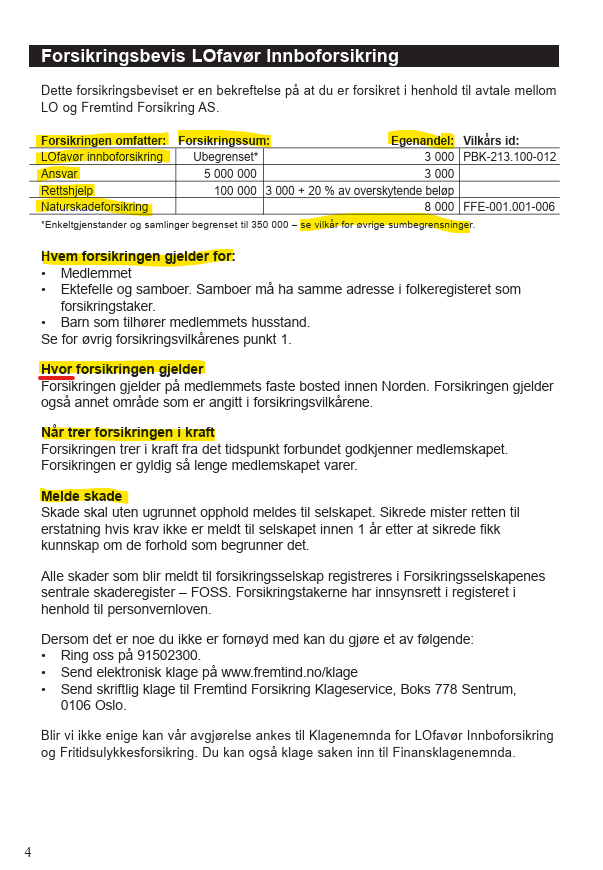

Eksempler fra Fremtind forsikring 2025 sin avtale LO favør

Det er markert med gult enkelte aktuelle problemstillinger. Se PDF og skjermbilder under: